【点晴模切ERP】财务管理中标准成本法下的材料成本差异控制

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 经验分享&操作答疑 』

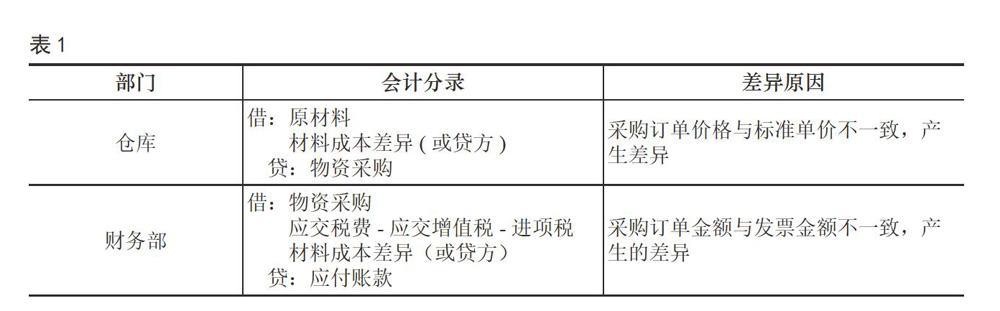

摘要:现在很多制造企业实施ERP系统管理企业资源,现就采用标准成本法下的原材料“材料成本差异”核算控制法发表一些个人的看法。 关键词:物资采购、材料成本差异 标准成本法是以预先制定的标准成本为基础,通过比较标准成本与实际成本,计算和分析成本差异,揭示成本差异动因,进而实施成本控制、评价经营业绩的一种成本管理方法。一般适用于产品及生产条件相对稳定或生产流程与工艺标准化程度较高的企业。ERP系统对于实施标准成本管理起到了很大的促进作用。由之前的事后控制评价变成现在的事前、事中控制。产品的标准成本中的原材料是采用标准单价计算的,而“材料成本差异”是反映原材料采购发出核算过程中与实际成本形成的差异。 一、材料成本差异的形成过程控制 “材料成本差异”账户是用来登记核算企业原材料实际成本与标准成本(或计划成本)的差异,借方发生额反映超支额,即实际成本大于标准成本,反向贷方发生额反映节约额,即实际成本小于标准成本。 原材料的实际入库成本根据“企业会计准则第1号-存货 第三章 计量 第六条 存货的采购成本,包括购买价款、相关税费、运输费、保险费以及其他可归属于存货采购成本的费用。”,而实际企业采购过程中发生的运费、保险费等业务由于每月结算一次或者每两个月结算一次等在结算方式上的原因,通常是原材料先到货入库,而后收到这些业务上的发票,尤其是进口原材料,报关相关费用企业收到相关单据较晚,如果在制定标准价格都考虑进去会影响到制定原材料标准单价的准确性和制定依据的可靠性,通常在制定时采用不含税价格(增值税-进项税)和运杂费等作为标准单价基础,即只考虑直接采购的商品买价,以1000个单位的价值作为标准价值较为适宜,加之保留两位小数,这样相当于1个单位的原材料物品单价保留了5位小数,缩小计算过程中产生的小数差异。 实际上,“材料成本差异”我们可以分拆成两部分,即采购价格、标准价格的差异与发票价格、采购价格差异。如表1: 仓库部门管理更注重数量的管控,所以生成的会计凭證无需授权查看,只需完成入库事务,核对实际的入库数量。财务部在收到齐全的资料(发票、采购订单、收料单等)做应付凭证。平时我们主要控制采购订单金额与发票金额的差异,如果此差异过大,会影响到原材料实际成本的准确性,我们将采购订单金额与发票订单金额差异控制在1元以内(或者控制在更小的范围内),主要是考虑到开票时产生的小数差问题。财务需经常检查材料成本差异科目的发生额,如果出现异常大或异常小,可能是采购订单单价位数开错,需冲销入库后修改采购单价再入库,因为每一步产生的材料成本差异都需冲销才能更正。 二、材料成本差异的调整控制 月末,原材料标准成本与材料成本差异的和应反映为以采购商品买价计算的库存原材料的实际成本,需对材料成本差异进行差异调整。如下: (期初材料成本差异+材料成本差异本期发生额)/(期初原材料+本期入库原材料)*本期发出原材料 计算的结果记入“生产成本-材料成本差异”。在实际操作中,我们发现如果原材料种类很多,就很难知道每种原材料的真实成本,这实际上是理论上的一种根据总额调整。 为了更能准确反映每种材料的真实成本,我们应更好的结合ERP系统,可以对每种原材料计算移动加权平均价,根据每次采购订单金额(即物资采购贷方)和相应的采购入库数量进行计算,对于计算机软件实现是相对容易的,而需要调整的材料成本差异我们进行倒挤计算,如下: 调整的材料成本差异金额=期初材料成本差异+材料成本差异本期发生额-∑(期末每种原材料移动平均价-标准单价) *期末数量 这样不但知道每种原材料的真实成本而且易于分析每种材料的价格变化。 三、标准价格调整的控制 实际采购的原材料买价是不断变化的,采购订单价格经常波动,但原材料标准单价不是每个月随其调整,我们通常是半年调整一次或根据期末调整后的“材料成本差异”账户余额占期末“原材料”账户余额金额比例超过±5%(企业根据需要设定)来确定调整,主要考虑受通货膨胀物因素、进口原材料受汇率影响、国内受人工成本上升等导致供应的材料价格上涨,这些因素导致实际价格与标准价格差异增大,如果我们不及时调整就会导致后续反映的产成品标准成本差异变大,从而使反映的产品成本不准确。由于原材料存在库存数量,调整标准价格就会产生金额变化,通常调整分录如下: 借:原材料(或贷)(新标准单价-目前标准单价)*库存数量 贷:材料成本差异(或借) 如果不存在库存数量,可直接调整,无相关会计分录产生,也不会应材料成本差异科目金额,为了便于成本分析我们一般可以采用月份的第一天调整,这样当月开始发生的业务的原材料标准单价都是调整后的新价格。 四、原材料暂估处理 原材料入库后月末发票未到的暂估情况,采购订单价格与标准价格差异已形成,原材料以标准价格入库,由于我们将采购订单金额与发票金额控制在1元以内或更小的范围内,我们可以认为已经近似取得了原材料的实际价值,月末差异调整按上述的公式计算。物资采购贷方余额作为应付暂估金额。下月公司收到发票财务部门直接做应付凭证,借:物资采购、应交税费-应交增值税-进项税、材料成本差异(或贷方),贷:应付账款,核销上月或之前暂估的物资采购余额,无需将仓库入库生成的借:原材料、材料成本差异(或贷方),贷:物资采购凭证冲销。 五、关于运费、关税、进口报关杂费等的处理 运费、关税、进口报关杂费等如前所述通常由于集中结算、货运代理开具发票时间、结算时间等等因素,很难做到与原材料同步到公司,尤其是进口原材料,不能与购进原材料相配比,如金额较大,会影响原材料的实际成本,我们不建议分摊到每种原材料成本中,这样将影响原材料标准价格的确定的准确,可以考虑计算综合占比,平时可设置科目“原材料-运杂费”归集此类费用发生额,月末以上一年度的采购运杂费、关税、进口报关杂费等总额占上年总的物资采购金额占比乘期末“原材料标准成本+调整后的材料成本差异”,此金额作为月末原材料负担的运费,调整的金额为“原材料-运杂费”归集的金额减去月末原材料负担的金额记入生产成本-直接材料。即:借:生产成本-直接材料,贷:原材料-运杂费。当然我们也可以采用其他的方法进行调整此部分金额,如下: 运杂费总金额-运杂费总金额*[(期末原材料标准成本+调整后的材料成本差异)/采购总金额] 这样的调整主要是从实际可操作方面考虑,调整后期末原材料的实际成本由“原材料、材料成本差异、原材料-运杂费”构成,基本反映了原材料的真实成本,发出的原材料成本通过材料成本差异的控制调整、运杂费等的调整也实现了实际成本,这样不但易于ERP系统的运行,也易于对原材料的成本分析与差异控制。 参考文献: [1]吴君民,崔健波.制造业物资采购业务的规范化账务处理[J].财会月刊,2007 (24) 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/4/9 15:12:48 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886